Page 18 - Πρώτα Χρηματοοικονομικά Βήματα

P. 18

ΠΡΩΤΑ ΧΡΗΜ ΑΤΟΟΙΚ ΟΝΟΜΙΚ Α ΒΗΜ ΑΤΑ

Φόροι και ασφαλιστικές εισφορές

Μαθαίνω » Τι είναι οι φόροι; Άμεσοι ή έμμεσοι φόροι

» Οι πιο συνηθισμένες κατηγορίες φόρων

» Παρακράτηση φόρων και υποβολή φορολογικής δήλωσης

» Ασφαλιστικές εισφορές

Συμβουλή Μάθετε τι φόροι αναλογούν σε μισθούς και λοιπά εισοδήματα. Ζητήστε πληροφορίες

από εργοδότες, γονείς ή επισκεφτείτε τον ιστότοπο της Ανεξάρτητης Αρχής Δημοσίων

Εσόδων (Α.Α.Δ.Ε.).

Τι είναι οι Οι φόροι είναι οι υποχρεωτικές εισφορές που πληρώνουν τα φυσικά και νομικά πρό-

φόροι; σωπα στο Κράτος και τους φορείς τοπικής αυτοδιοίκησης, με τις οποίες χρηματοδο-

τούνται δημόσια αγαθά όπως δρόμοι, ιατρική περίθαλψη, σχολεία, δημόσια τάξη κ.α.

Η μη καταβολή φόρων είναι παράνομη. Οι φόροι διακρίνονται σε άμεσους και έμμε-

σους φόρους.

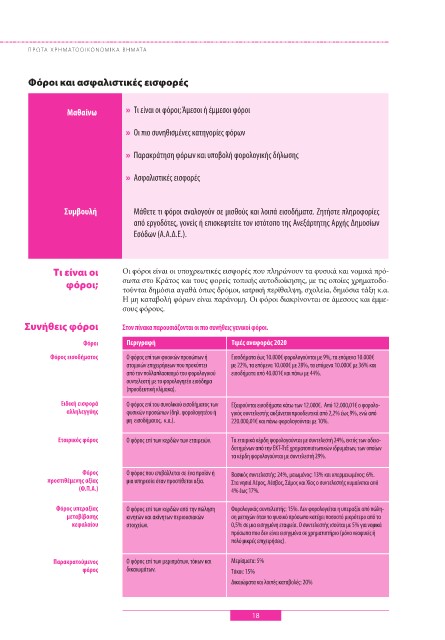

Συνήθεις φόροι Στον πίνακα παρουσιάζονται οι πιο συνήθεις γενικοί φόροι.

Φόροι Περιγραφή Τιμές αναφοράς 2020

Φόρος εισοδήματος Ο φόρος επί των φυσικών προσώπων ή Eισοδήματα έως 10.000€ φορολογούνται με 9%, τα επόμενα 10.000€

ατομικών επιχειρήσεων που προκύπτει με 22%, τα επόμενα 10.000€ με 28%, τα επόμενα 10.000€ με 36% και

από τον πολλαπλασιασμό του φορολογικού εισοδήματα από 40.001€ και πάνω με 44%.

συντελεστή με το φορολογητέο εισόδημα

(προοδευτική κλίμακα).

Ειδική εισφορά Ο φόρος επί του συνολικού εισοδήματος των Εξαιρούνται εισοδήματα κάτω των 12.000€. Από 12.000,01€ ο φορολο-

αλληλεγγύης φυσικών προσώπων (δηλ. φορολογητέου ή γικός συντελεστής αυξάνεται προοδευτικά από 2,2% έως 9%, ενώ από

μη εισοδήματος, κ.α.). 220.000,01€ και πάνω φορολογούνται με 10%.

Εταιρικός φόρος Ο φόρος επί των κερδών των εταιρειών. Τα εταιρικά κέρδη φορολογούνται με συντελεστή 24%, εκτός των αδειο-

δοτημένων από την ΕΚΤ-ΤτΕ χρηματοπιστωτικών ιδρυμάτων, των οποίων

τα κέρδη φορολογούνται με συντελεστή 29%.

Φόρος Ο φόρος που επιβάλλεται σε ένα προϊόν ή Βασικός συντελεστής: 24%, μειωμένος: 13% και υπερμειωμένος: 6%.

προστιθέμενης αξίας μια υπηρεσία όταν προστίθεται αξία. Στα νησιά Λέρος, Λέσβος, Σάμος και Χίος ο συντελεστής κυμαίνεται από

(Φ.Π.Α.) 4% έως 17%.

Φόρος υπεραξίας Ο φόρος επί των κερδών από την πώληση Φορολογικός συντελεστής: 15%. Δεν φορολογείται η υπεραξία από πώλη-

μεταβίβασης κινητών και ακίνητων περιουσιακών ση μετοχών όταν το φυσικό πρόσωπο κατέχει ποσοστό μικρότερο από το

κεφαλαίου στοιχείων. 0,5% σε μια εισηγμένη εταιρεία. Ο συντελεστής ισούται με 5% για νομικά

πρόσωπα που δεν είναι εισηγμένα σε χρηματιστήριο (μόνο νεοφυείς ή

πολύ μικρές επιχειρήσεις).

Παρακρατούμενος Ο φόρος επί των μερισμάτων, τόκων και Μερίσματα: 5%

φόρος δικαιωμάτων. Τόκοι: 15%

Δικαιώματα και λοιπές καταβολές: 20%

18